50代の独身女性に保険は不要なのでしょうか?

本当に不要なのでしょうか?

50代という年齢に意味や根拠はあるのでしょうか?

50代の独身女性に保険は不要なのか、必要なのか?もし必要なら50代の独身女性にはどんな保険が必要なのか詳しく解説していきますね。

あ、申し遅れました。私は銀行で10年、保険代理店で10年以上保険商品案内に携わってきた経歴があります。

また、妻子や独身女性の親族もいますので、独身女性の立場に立ち、寄り添って解説をしていきますね。

50代の独身女性に保険は本当に不要なの?

50代の女性に保険は本当に不要なのでしょうか?

正解からお伝えします。

半分正解で、半分不正解。

理由は、あまりにも雑な回答だからです。

保険と言っても、病気やケガの保険なら医療保険、亡くなった時の保険なら生命保険。

保険にもジャンルというものがあります。

それを一言で『50代の独身女性に保険は不要』というのはあまりにも乱暴すぎる回答です。

生活環境によって必要な保障は異なります。だから半分正解で、半分不正解という判定にしたのです。

なぜなら、逆に独身ではない50代女性は必ず保険が必要なのかと言えば、そうではないからです。

独身ではない50代の女性だって、全ての保険が必要なわけではなく、不要な保険だってあります。

それでは、50代の独身女性には一体どんな保険が必要なのか、不要なのかを次の見出しで詳しく、やかりやすく解説していきますね。

独身女性の老後対策と老後の保険

独身女性の老後に必要な備えとは何でしょうか……

独身女性の老後対策

50代で、かつ独身女性にとって、まず最初に思う不安要素は老後の生活費ではないでしょうか。

でも、これは独身女性に限らず50代独身男性にとっても同様の不安要素だと思いますが……

最近では人生100年時代と言われるようになってきました。

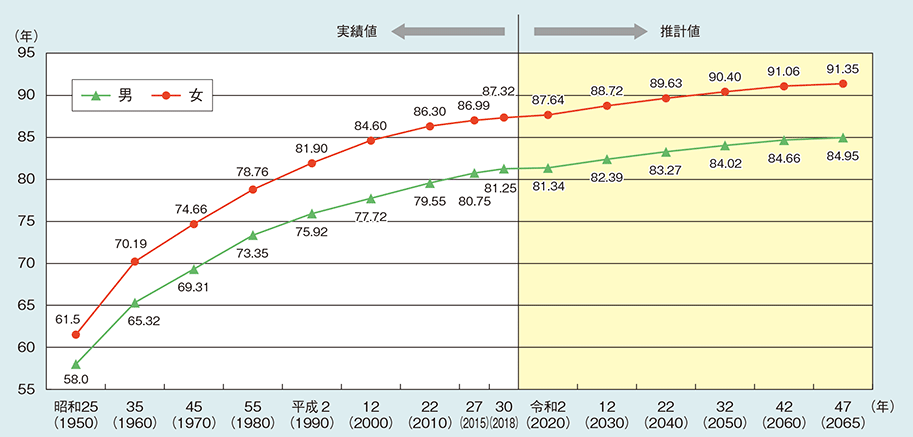

そこで今後の寿命の推移を見てみましょう。

出典:内閣府 『 高齢化の現状と将来 「第1章 高齢化」』 の状況より

2022年(令和4年)現在で、女性の平均寿命は87歳、その43年後の2065年では91.35歳です。

この表から何が読み取れるかとういうと、こんな計算ができます。

例えば2022年現在、50歳女性の20年後、2042年は70歳です。

2042年時点での女性の平均寿命は、89.63歳、ほぼ90歳です。つまりそこから更にあと20年は寿命があるということです。

ということは、2022年現在で50歳女性の平均寿命は90歳ということになりますので、少なくとも平均であと40年は人生が残っているということになります。

これがなにを物語っているかというと、仮に65歳まで会社員で収入を得られたとしても、あと25年間の生活費は準備しておかなければならないということです。

計算してみて下さい、あなたの老後の生活費。

あなたの今の一ヶ月の生活費○万×12カ月×25年間。

例えば家賃、若しくは住宅ローンを含めた生活費が仮に月20万円が必要だったとした場合、20万✖12カ月×25年=6,000万円が必要です!!!

生活費20万円は極力抑えた数字です。

生活費が25万/月が必要だったとしたら、7,500万円が必要です。

今すぐ、年金定期便を確認してください。

生活費が20万/月必要な方で、年金を月に10万もらえたとしても、あと3,000万円は必要です。

生活費が25万/月必要な方で、年金を月に10万もらえたとしても、あと4,500万円は必要です。

かなり抑えた生活費なのに、3,000万円~4,500万円は必要になってくる訳です。

これは 大変!

普通の会社員の方が短期間に貯めれる金額ではないですよね。

という訳で、まずは何より、50代の独身女性が最優先で備えるべきものは老後の生活費です!

では2番目に備えるべきものは何でしょうか……

老後の保険

老後の保険とはズバリ介護の備えです。

独身で過ごしていくのであれば、老後のお世話も自分で面倒見なければなりません。

健康に気を付けていたとしても、年配になれば突然、脳卒中で倒れて片半身不随で介護状態になってしまうかもしれません。

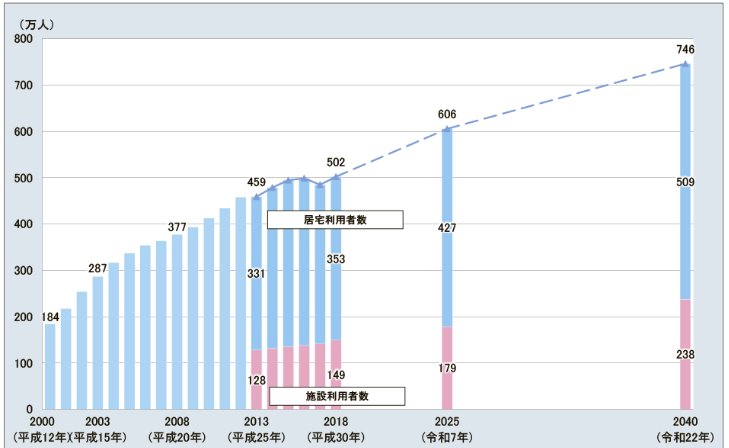

以下のデータは介護保険の利用者の推移です。

出典:厚生労働省 『介護保険者利用者数の推移及び見通し』

表には載っていませんが、2022年現在の介護制度利用者数は689万人です。それが18年後の2040年には746万人と57万人も増えています。

無駄なイメージですが、新国立競技場の収容人数は6.8万人ですから、18年間の間に、新国立競技場8個分の座席を介護利用者だけですべて埋めてしまうことができるのです。

現在50歳のあなたも18年後は68歳です。あなたもその座席に座っていないとは言い切れない年齢に差し掛かっています。

日本には国の制度で介護保険があります。40歳になると、介護保険料というものを支払わなければなりません。40歳以上の方で、会社員であれば給与明細に介護保険料が天引きされているのをご存じだと思います。

この制度を利用できるようになるのは原則65歳になってからです。

介護は、介護症状の度合いに応じて区分分けがされ介護1~介護5まであります。数字が大きくなるほど主尾状が重たい状態を示します。そして介護認定されると区分に応じて補助をうけることができます。

●介護1: 軽い認知症。歩行が不安定。

●介護2: 食事・排せつに介助が必要。

●介護3: 入浴の全面介助が必要。片足でも自立ができない。

●介護4: 両足での自立ができない。

●介護5: 日常生活の全てに介助が必要。意思の伝達も困難な状態。

出典:『厚生労働省 要介護認定』より抜粋

●介護1: 13.7万円

●介護2: 19.7万円

●介護3: 27万円

●介護4: 30.9万円

●介護5: 36.2万円

出典:『厚生労働省 要介護認定』より抜粋

例えば介護3と認定された場合、月間で最大27万円まで介護サービスを利用できます。例えば訪問で入浴の介助をしてもらうなど。このような制度が国にあるのなら民間の介護保険なんて不要なのでは?と、思いますよね。

でも、これには注意点があります。

介護制度を利用するためには、収入に応じて各区分の1割~3割の自己負担が必要です。例えば介護3と認定された場合、負担率が1割の人の場合、自己負担額は2.7万/月となり、年間で32.4万円ものお金が必要となります!

この自己負担を何度も延滞してしまうと、納付されるまで介護サービスは全額自己負担となります。これがきっかけで、経済的に困窮し、せっかく介護認定されているにもかかわらず、介護制度を利用できなくなっている人が増え、社会問題になっています。

そこで活躍してくれるのが民間の介護保険です。ちゃんと民間の介護の保険にも役割があるのです。

それでは次の見出しで、50代独身女性に必要な保険を具体的に解説して行きますね。

50代の独身女性に必要な保険

50代の独身女性に必要なおすすめの保険をこれから具体的に紹介して行きます。

貯蓄系の保険

【個人年金保険】

民間の個人年金保険は預ける通貨の種類や、預けたお金を運用して増やすタイプのものなど様々な種類があります。

手堅く貯めるのであれば円建個人年金にすれば、リスクはありません。しかし、利率はその分低いです。50歳まで貯蓄を全くせず、これから始めようと思ってる方には強力な支援商品にはなりません。

その点、外貨建ての個人年金は円建てに比べ利率が高く、受取額の期待値は高くなりますが、今度は『為替リスク』というリスクが伴います。詳しくない方はプロに相談して決めた方が良いと思います。

他に、預けたお金を運用しながら増やす確定拠出年金やiDeCoもあります。こちらも運用リスクが伴いますので投資先を良く検討してから選択しましょう。

【一時払い保険】

この保険の特徴は、保険料を一括して支払ってしまう保険で、その後の支払いは発生しません。月払い、年払いの保険より利率が高い商品が多いのが特徴で魅力的です。ほとんどの商品がおおよそ100万円から購入でき、100万円以上は1万円単位で購入することができます。

利率が皆無の銀行普通預金に寝かしておくより効果的です。今までコツコツ貯めてきたお金をお持ちの方は検討した方が良いでしょう。なぜなら今まで頑張ってお金を貯めてきた人のだけの特権です。貯金をしてこなかった人には一時払いの商品の選択肢はありません。

ですが、こちらの商品にも、注意点はあります。先程紹介した個人年金のように様々なタイプがあり、リスクを伴うものたくさんあります。解約控除だの、市場価格調整だの難解な用語が多く理解するのは難しいです。パンフレットのリスク説明を誤認してしまうと大変です。プロに相談しながら決めた方が良いでしょう。

介護保険

民間の介護保険には大きく分けて2種類あります。1時金受取りタイプと、年金受取りタイプです。

おススメは断然年金受け取りタイプです。

一時金受取りタイプは、まとまったお金を1回受取り終了です。1回しか受取れませんのでそれなりの金額にする為に、50歳から始めるのであれば、月々の支払も2万、3万としなければあまり意味を持ちません。

その為、お財布にも負担がかかります。受取った保険金は、介護施設の入所金は月々の使用料に充てたり、戸建ての自宅で介護サービスを受けるのであれば、玄関にスロープつけたり、トイレを車いすのまま入れるようなリフォーム費用に充てたりします。

一方、年金受取りタイプは、指定した介護状態になったら年に1回、毎年お金を受取るタイプです。例えば、年金を36万受取る内容で契約した場合はどうなるでしょう。36万円とは、介護5の自己負担額と同額です。

つまり、介護5と認定された場合、自己負担額分は毎年介護保険から受取る36万円で支払うことができるので、延滞することはありません。

これなら、安心して介護制度を利用することができますね。

まとめ

『50代の独身女性に保険は不要って本当?絶対に必要な保険だけをプロがおしえます』というテーマで50代の独身女性の保険不要の説について解説してきました。

『50代の独身女性に保険は本当に不要なの?』の見出しでは、分野によるというお話をしました。単純に必要か不要かではなく、どの分野が必要でどの分野が不要なのかは生活環境によって異なるというお話をしました。

『独身女性の老後対策と老後の保険』の見出しでは、平気寿命と老後の生活費のお話と、介護制度と介護利用者数の2つのお話をしました。

『50代の独身女性に必要な保険』では、具体的に50代の独身女性に必要な保険の種類として、「個人年金保険」、「一時払い保険」、「介護保険」を解説しました。

いかがでしたでしょうか?

50代に保険は不要ではありません、必要な保険があります。

50歳独身女性の方の保険選びのお役にたてれば幸いです。

コメント